碳化硅和氮化镓市场拐点已到车用半导体技术未来大有可为

产品详情

低碳化和数字化齐头并进,正在塑造远超十年的世界。在低碳化和数字化趋势主导下,万物互联、能源效率、未来出行等多重变革正在爆发式地上演并将持续演进。半导体在这一发展中起着关键作用。尤其是在电动汽车、驾驶辅助系统、可再次生产的能源、数据中心和物联网等重要市场,。英飞凌作为全球领先的半导体厂商,利用先进的半导体材料、技术和解决方案,从系统应用的方面出发,为多重变革提供创新技术驱动力。

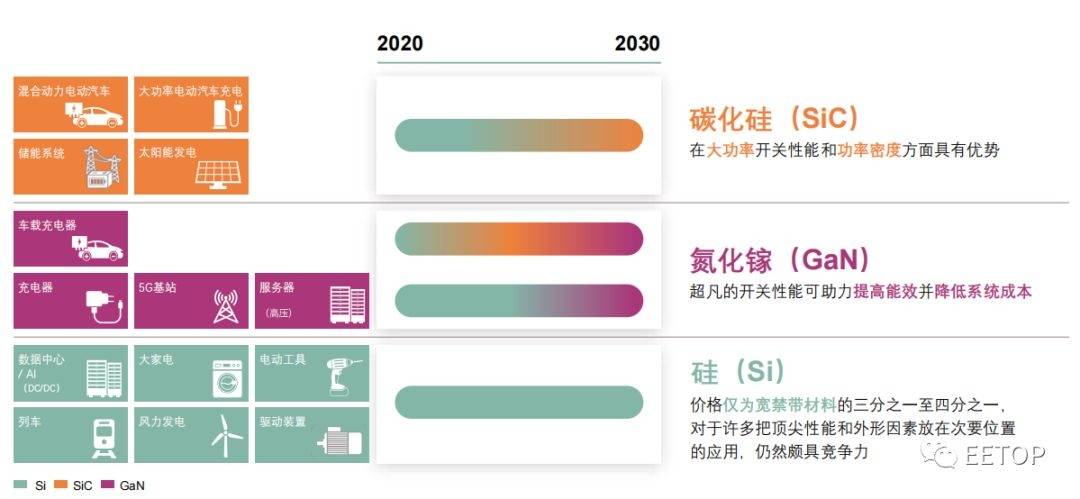

硅比碳化硅、氮化镓价格低,在很多高性能的应用中,依然继续采用硅,包括电力系统数据中心、大家电和电动工具等。

碳化硅在大功率的开发性能和功率密度方面有很大的优势。它作为新材料新技术蕴藏着庞大的市场潜力,尤其是新能源汽车对碳化硅的需求非常强劲。碳化硅能够明显提升新能源汽车的续航能力,或者在相同的续航能力下,大幅度降低电池装机量和成本。因此,碳化硅正在慢慢的变多地被用于牵引主逆变器、车载充电机OBC以及高低压DC-DC转换器中” 。

氮化镓(GaN) 具有超凡的开关性能,可助力提高能效并降低系统成本,因此在很多应用场景中有着无法替代的优势。

潘大伟,英飞凌科技全球高级副总裁及大中华区总裁、英飞凌科技大中华区电源与传感系统事业部负责人

英飞凌非常看好碳化硅和氮化镓市场的发展前途,并正在加紧布局和扩大产能,蓄足力量迎接市场的强劲增长。英飞凌科技全球高级副总裁及大中华区总裁、英飞凌科技大中华区电源与传感系统事业部负责人潘大伟在近日召开的主题为“数字低碳、永续发展”的媒体交流会上表示:“硅基是我们从始至终以来的基础。不过,应用不一样,需求相应的也会不一样。比如,高能效的、大功率开关的以及有很快速交换需求等应用,碳化硅会有很大优势。所以现在,无论是从设计上,还是从生产上,我们都觉得,这一个市场已经到了拐点。”

英飞凌科技高级副总裁、汽车电子事业部大中华区负责人曹彦飞指出:“在汽车领域,中长期内,硅跟碳化硅一定会是并存的。虽然,今天,硅的占比相对还是很大,但是英飞凌非常看好碳化硅的中长期发展。”事实上,目前,在汽车领域,已经有很多用户在布局、立项碳化硅,尤其是在高压如800V主逆变器领域。英飞凌已能提供800V系统级的整体解决方案。曹彦飞介绍,除了碳化硅的模块或者裸片外,英飞凌还有与之配套的系列新产品,如驱动、电源管理芯片、MCU、单片机等。

除了AI和汽车,其实在工业领域,碳化硅同样也是大有可为。英飞凌科技高级副总裁、工业功率控制事业部大中华区负责人于代辉分享:“现在看来,碳化硅跟硅比,无论是性价比还是成本,都不占优势的。但我们大家都希望通过使用宽禁带的半导体,包括碳化硅、氮化镓,来提高系统的性能,进而降低系统的成本,包括系统的尺寸。”碳化硅上车的产业化进程不断提速。英飞凌预计,到2027年,其碳化硅产能将增长10倍,同时碳化硅业务的销售额将增长至约30亿欧元。

英飞凌正大幅扩张产能,为迎接宽禁带半导体市场的加快速度进行发展蓄足力量,目标是在未来十年内将公司在碳化硅领域的市场占有率提高到30%。去年,英飞凌宣布将在马来西亚居林工厂投资逾20亿欧元建造第三个厂区,扩大碳化硅和氮化镓等宽禁带半导体的产能,新工厂计划于2024年投产。同时,菲拉赫工厂将通过对现有硅设备做改造等方式,将现有的150 毫米 和 200 毫米硅生产线转换为碳化硅和氮化镓生产线,从而让菲拉赫成为创新基地和全球化合物半导体的卓越中心。某些特定的程度上可以说,对碳化硅和氮化镓 的持续投入,正在塑造一个在功率半导体和功率系统解决方案领域具有崭新优势的英飞凌。

潘大伟分享说:“碳化硅的需求逐年递增,涨势非常强劲。在如此的市场环境下,英飞凌发现碳化硅本身会进行多元化的发展,实现很多的创新。与产业上下游合作,共同促进生态的发展,是英飞凌最具创意性以及灵活性的策略方案。”

在未来出行领域,新能源汽车市场的迅速增加,L2以及L2+级无人驾驶的需求激增,以及智能网联汽车创造的差异化使用者真实的体验,让低碳化和数字化成为汽车发展的重要趋势。据相关多个方面数据显示,2021年国内新能源汽车的渗透率为16%,预估2030年将达到59%。其次是无人驾驶,中国无人驾驶汽车的渗透率从2021年的37%,到未来2030年将发展为70%。为应对二氧化碳排放量的要求,还有非常多车型、更完善的充电设备,以及消费者更多功能及舒适度等市场需求,未来汽车市场会非常高速的发展。

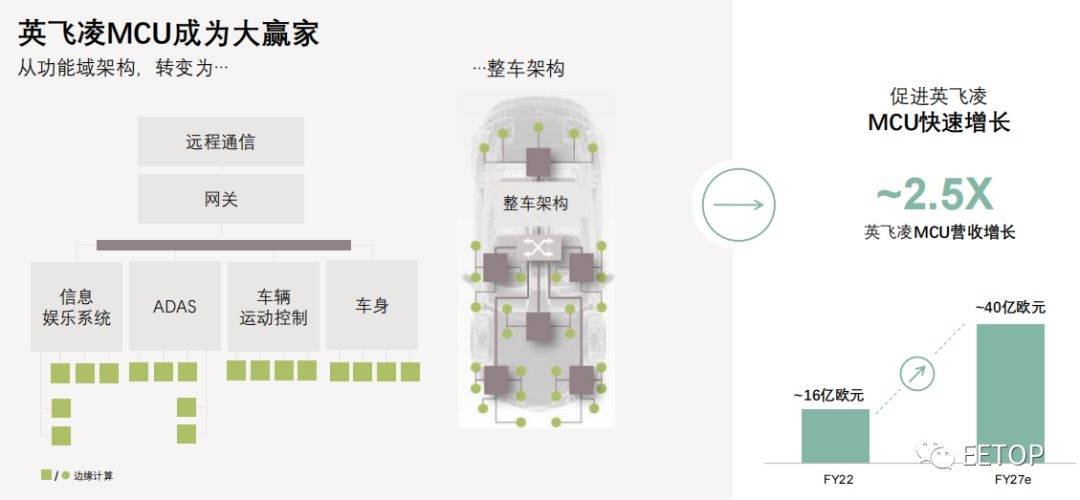

传统的燃油车比较专注在单一功能的提升,尤其是个别功能的提升。而新能源车,整个汽车架构都产生了翻天覆地的改变,变成了软件来提升整车的功能。利用软件来改变整车的功能,车厂就可以对新能源整车的性能以及安全进行逐步优化。英飞凌拥有业界非常全面的车用半导体产品线,几乎涵盖了包括动力总成、ADAS/无人驾驶、底盘、车身、车载娱乐等在内的所有重要的汽车应用。其中,英飞凌可100%为汽车传动系统提供功率半导体解决方案,其半导体产品也将为无人驾驶汽车提供极强的可靠性。在汽车架构的转型过程中,英飞凌的半导体技术及其在软硬件方面的创新将会定义未来汽车的智能座舱,乃至重新定义汽车。

介绍说:“其实推动汽车技术变革的,从宏观讲,是所谓的电动化、智能化、网联化。如果从变频架构角度讲,其实是将会扮演最重要的角色。架构转变推动软件定义汽车成为现实,促进英飞凌MCU迅速增加 。英飞凌预估,从今年开始直至未来五年,特别是车用MCU,英飞凌的MCU业务增长会将扮演最重要的角色。英飞凌目前在车用雷达的市场占有率约超过50%,预估到2026年,车用雷达的MCU将会处于市场领先地位。

据介绍,英飞凌目前有两类MCU在市面上非常受工程师喜爱,被很多平台或项目采用。一类是Body Zone Controller(车身域控制),用的是原来赛普拉斯的系列芯片;还有一类是典型意义上的Zone Control(域控制),用的是TC3,它承担了很多核心的域控,或者是物理域划分给它的,包括车身、车窗、座椅,包含有一些动力总成,底盘,更不可思议的是一部分的ADAS功能。MCU承担的是主控制器的作用,协调所有的Sensor,所有的IO,完成所有的本地计算输出,以及跟Central Computing单元的通讯等。在Zone Control(域控制)里面,MCU是非常核心的一个器件。曹彦飞总结说:“在汽车半导体领域,英飞凌拥有两种形式,一种是裸片,一种是所谓的模块。英飞凌可100%为汽车传动系统提供功率半导体解决方案,尤其在未来,IGBT以及碳化硅将是英飞凌汽车非常强势的产品线之一。”

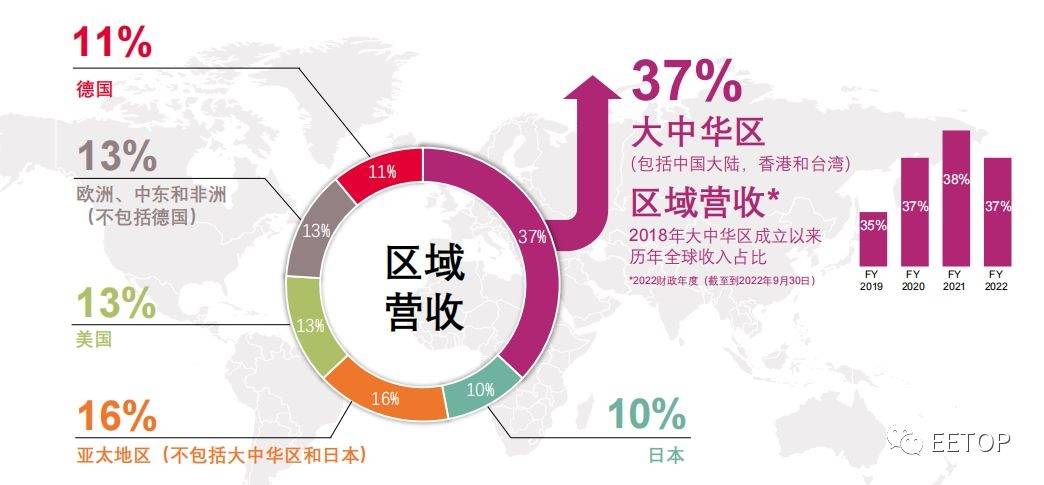

潘大伟在会上介绍,2022财年,英飞凌全球营收达到142.18亿欧元,利润达到33.78亿欧元,利润率为23.8%。其中,大中华区在英飞凌全球总营收中的占比高达英飞凌是全世界汽车半导体解决方案的领先供应商,市场占有率高达12.7%;同时,英飞凌在全球功率分立器件和模块市场拥有19.7%的市场占有率,比第二大供应商的两倍还多,是无可争议的市场领袖;英飞凌还是全球第四大微控制器制造商,市场占有率为13.9%。

在潘大伟看来,英飞凌营收的高增长一方面是由于准确抓住了低碳化、数字化的发展的新趋势,另一方面是得益于公司长时间坚持的从产品思维到系统理解)战略是指在既有产品研究开发模式的基础上,强化对应用系统的理解,从而能够越来越好、更全面、更深刻地理解客户的真实需求。这样才可以针对具体的应用场景,为客户提供系统性的解决方案,最大化地为客户创造价值。对于大中华区的市场远景,潘大伟充满信心:“据预计,