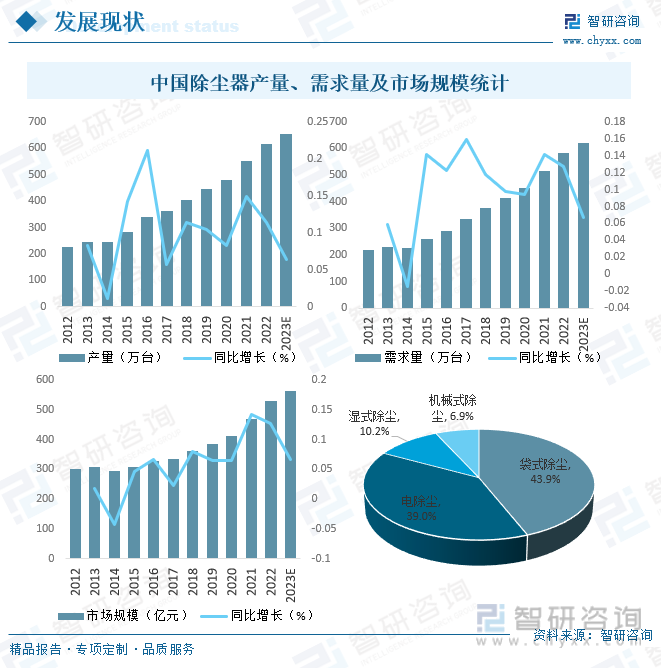

2022年中国除尘器产量和需求量分别达616.06万台和581.36万台,市场规模达528.56亿元,未来随着环保要求日益趋严,中国除尘器市场将继续保持增长趋势,预计2023年中国除尘器行业市场规模有望突破560亿元,其中,袋式除尘约占43.9%,电除尘约占39.0%,湿式除尘约占10.2%,机械式除尘约占6.9%。

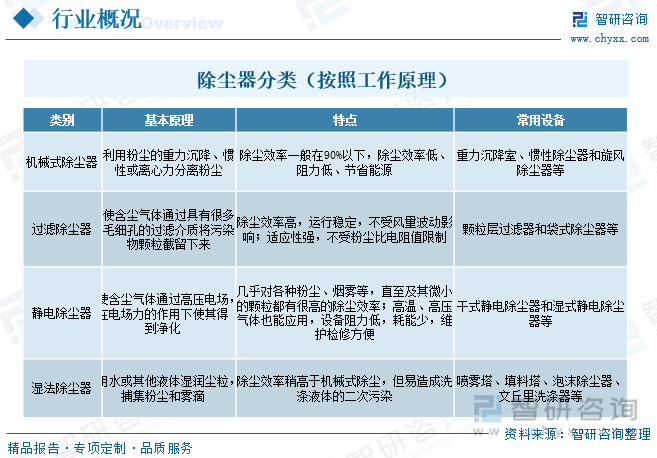

除尘器是一种把粉尘从烟气中分离出来的设备,它是大气污染控制应用最多的设备,也是除尘工程中最重要的设备,按照工作原理,除尘器可大致分为机械式除尘器、过滤除尘器、静电除尘器和湿法除尘器,当前,电除尘、袋式除尘和电袋复合除尘是中国主流的除尘技术,大范围的应用于水泥、钢铁、有色金属、电力、机械、化工、市政等诸多行业。

伴随着工业化和城市化的进程,对空气质量的要求逐渐提高,中国除尘器行业在过去几十年里经历了加快速度进行发展,从起步阶段到技术创新和国际化发展的历程,随着环保意识的提高和技术水平的不断的提高,中国的除尘器行业在改善工业生产环境、保护人类健康方面发挥着逐渐重要的作用。

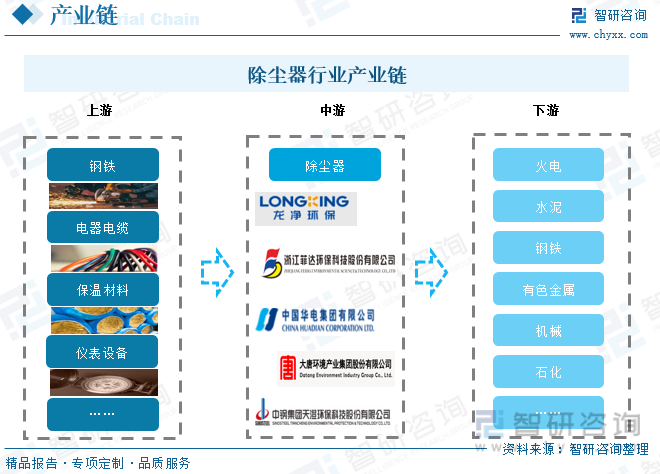

除尘器行业的上游为钢铁、电器电缆、保温材料、仪表设备等行业,下游应用领域十分广泛,包括火电、水泥、钢铁、有色金属、机械、石化等领域,除尘器行业具有很强的政策导向性,其需求变化主要根据国家的环保政策和最终用户的环保意识,近年来,国家环保政策的日趋严格以及终端用户环保意识的日益提高,将会促进环保服务需求的增长,进而促进除尘器行业的发展。此外,下游的火电、有色金属、石化、建材、水泥等行业的景气度也会对本行业的发展产生一定的影响,总体而言属于正相关的关系。

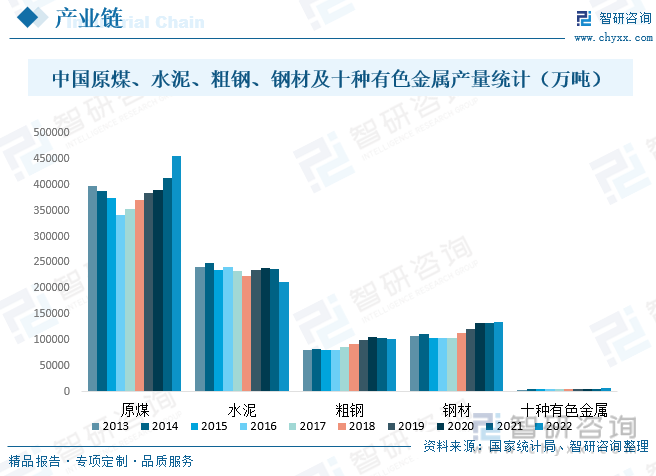

除尘器大范围的应用于火电、水泥、钢铁、有色金属、机械、石化等诸多行业,下业需求决定了除尘器的市场需求,中国水泥产量、钢铁产量、煤炭产量都是全球第一,2022年中国原煤产量完成45.59亿吨,水泥产量完成212951.3万吨,粗钢产量完成101795.9万吨,钢材产量完成134033.5万吨,十种有色金属产量完成6793.6万吨,这些原材料、能源工业、重化工等生产企业耗用资源、能源较大,污染严重,产生的粉尘、烟尘数量巨大,因此,中国的除尘器市场应用前景广阔。

除尘技术的应用发展与工业化的发展是息息相关的,随着工业化和城市化进程加快,电力、水泥、钢铁、有色金属等行业规模化发展,其排放的烟气量也大幅度增长,造成的环境污染也日益严重,环保问题日渐受到重视,国家对环保要求逐步的提升,在此背景下,中国除尘器产业快速的提升,2022年中国除尘器产量和需求量分别达616.06万台和581.36万台,市场规模达528.56亿元,未来随着环保要求日益趋严,中国除尘器市场将继续保持增长趋势,预计2023年中国除尘器行业市场规模有望突破560亿元,其中,袋式除尘约占43.9%,电除尘约占39.0%,湿式除尘约占10.2%,机械式除尘约占6.9%。

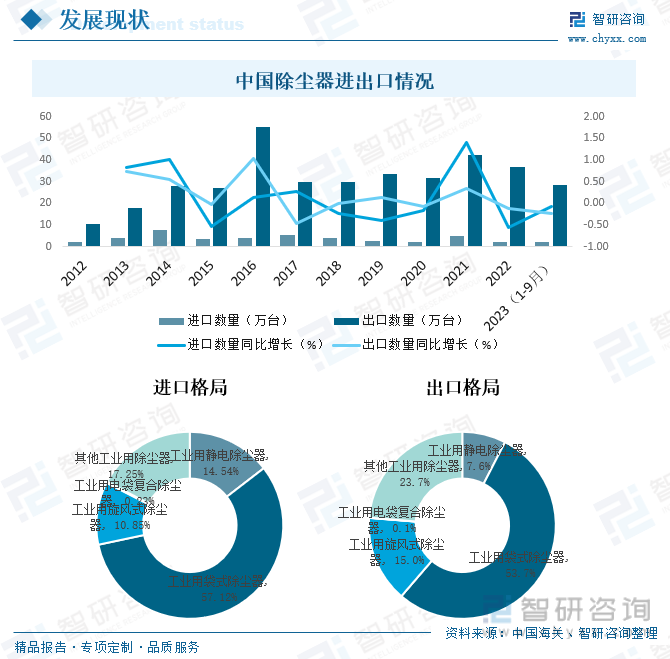

在满足内需的同时,部分产品大多数都用在出口,2023年1-9月中国除尘器出口数量已完成28.33万台,其中,工业用袋式除尘器占比高达53.7%,其次为工业用旋风式除尘器和工业用静电除尘器,占比分别为15.0%和7.6%;2023年1-9月中国除尘器进口数量为1.99万台,其中,工业用袋式除尘器占比高达57.12%,其次为工业用静电除尘器和工业用旋风式除尘器,占比分别为14.54%和10.85%。

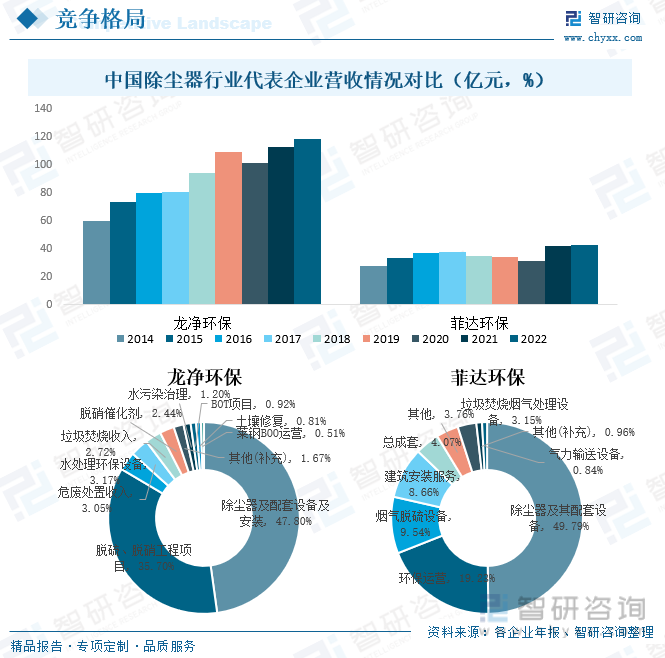

中国除尘器行业市场之间的竞争格局呈现出多元化、竞争非常激烈等特点,一些技术领先企业在除尘技术方面具有较强的研发和创造新兴事物的能力,可提供高效、智能、环保的除尘解决方案,在市场上占据领头羊,拥有一定的市场占有率。另外,一些设备制造企业专注于除尘设施的制造,通过提供各种规格和型号的设备来满足多种行业和客户的需求。此外,还有一些国际除尘器制造商也进入中国市场,通过技术引进、合资或独资经营等方式,参与竞争。目前,中国除尘器行业内最具代表性的企业最重要的包含福建龙净环保股份有限公司、浙江菲达环保科技股份有限公司等,福建龙净环保股份有限公司(简称“龙净环保”)是中国环保产业的领军企业和国际知名的环境综合治理服务企业,近50年来始终专注于环保领域研发及应用,致力于提供生态环境综合治理系统解决方案,业务涵盖大气污染治理、水污染及环境处理、固危废处置、土壤及场地修复、生态修复及保护等。浙江菲达环保科技股份有限公司建于1969年,是中国燃煤电站烟气净化的先行者,是在联合国开发计划署及各级政府扶持发展起来的全国环保行业的有突出贡献的公司,国家重大环保技术装备(第一批)依托单位,行业唯一一家国家重大技术装备国产化基地。从营收情况去看,2022年龙净环保和菲达环保营业收入均保持增长趋势,其中龙净环保增幅尤为明显,2022年龙净环保营业总收入达118.8亿元,同比增长5.13%。从营收结构来看,2022年龙净环保营业收入主要来自于除尘器及配套设备及安装和脱硫、脱硝工程建设项目,占比分别为47.80%和35.70%;菲达环保营业收入主要来自于除尘器及其配套设备和环保运营,占比分别为49.79%和19.23%。

中国正在推动工业升级和转型升级,向高端制造和绿色制造方向发展,随工业结构的调整,对于高效、智能、节能的除尘设施的需求将逐渐增加,未来,中国除尘器行业将朝着智能化、绿色化、高效化的方向发展,技术创新、全球市场拓展以及与其他环保技术的整合将成为行业关注的焦点,企业要重视市场趋势,灵活应对变化,以适应日益复杂的市场环境。

以上数据及信息可参考智研咨询()发布的《中国除尘器行业全景调研及竞争格局预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您能关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2024-2030年中国除尘器行业全景调研及竞争格局预测报告》共八章,包含中国除尘器行业重点区域市场竞争力分析,中国除尘器行业竞争对手经营情况分析,中国除尘器行业发展前途预测和投融资分析等内容。

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

2.转载文章的主要内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容标注明确出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2024-2030年中国电袋混合式除尘器行业市场之间的竞争态势及前景战略研判报告

2024-2030年中国高炉煤气脉冲袋式除尘器行业市场行情监测及投资前景研判报告

2022-2028年中国高效滤筒式除尘器行业运行动态及投资前景预测报告

2022-2028年中国高炉煤气脉冲袋式除尘器行业市场全景评估及投资前景规划报告

2021-2027年中国湿式静电除尘器行业市场发展规模及投资机会分析报告

2022年10月,A股市场整体市值持续下降,跌至近一年最低。截至10月31日,A股市场共有4974家上市企业,较9月增加31家,总市值共计82.42万亿元,环比下降2.63%。